Assurance-vie: Les contrats les plus souscrits sont aussi les plus mauvais

Que ce soit en termes d’encours ou de collecte, les banques sont reines au royaume de l’assurance-vie. Pourtant il suffit de jeter un œil aux palmarès des meilleurs contrats pour constater que les produits distribués par nos bonnes vieilles banques sont aussi les plus mal classés par les experts. Inversement, les premiers du palmarès ne pèsent pas lourd en termes d’encours même si la collecte est au rendez-vous. Le constat est cruel. Les contrats d’assurance-vie les plus souscrits auprès du grand public sont aussi les moins performants.

Encours bancaires

Selon la FFA, l’assurance-vie « standard » qui rassemble de nombreuses assurances-vie bancaires et des contrats « grand public » distribués par les assureurs, pèse la moitié des près de 1 700 milliards d’euros de l’assurance-vie. Grâce à une impressionnante force de frappe marketing et opérationnelle, leur maillage territorial, mais aussi pour des raisons culturelles, les banques trônent en tête du marché de l’assurance-vie. Pourtant, ces contrats distribués par les réseaux bancaires sont les plus mal notés par la presse spécialisée. En cause les faibles rendements, les frais particulièrement lourds, mais aussi le manque de souplesse et de modernité.

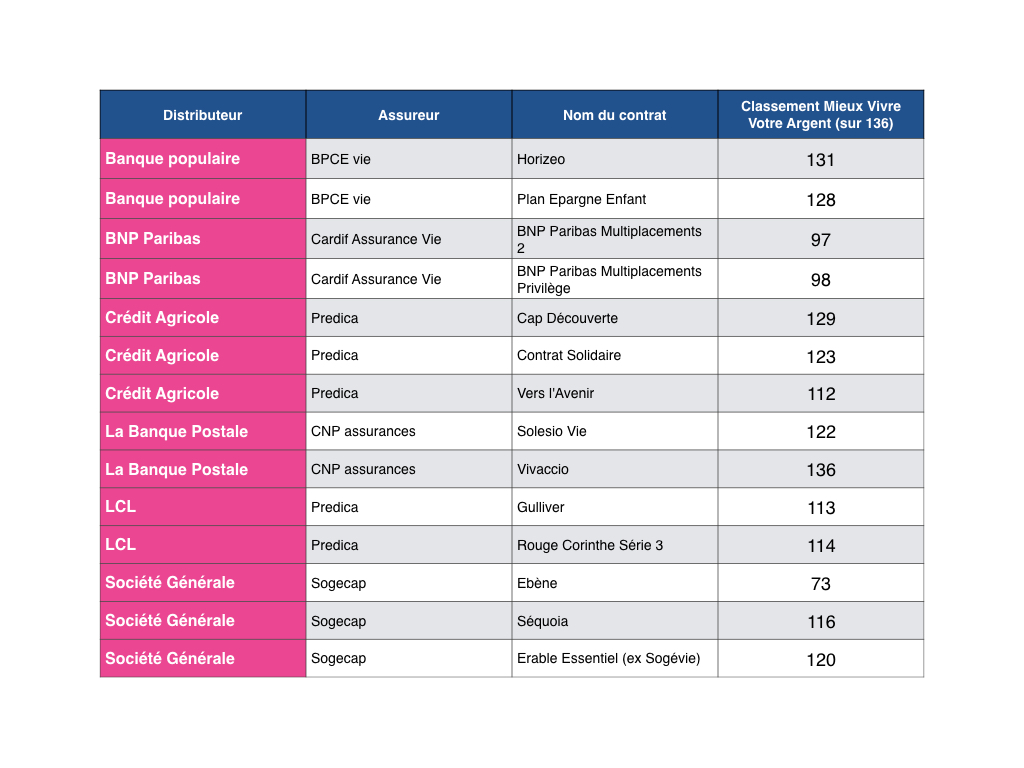

CNP Assurances (distributeurs des contrats de la Banque Postale, la Caisse d’épargne et la Banque populaire) et le Crédit Agricole (dont LCL) se battent d’année en année pour la première place de l’assureur détenant le plus d’encours. Avec BNP Paribas et Société Générale, ces groupes bancaires possèdent un peu plus de la moitié des encours de l’assurance-vie. Pourtant, lorsqu’on regarde les palmarès des meilleurs contrats d’assurance-vie, les contrats de ces établissements bancaires se retrouvent dans les dernières places. Mieux vivre votre argent a passé au crible et classé 136 contrats d’assurance-vie. Et quand on regarde le classement des contrats bancaires, ce n’est pas fameux :

Ce classement de Mieux Vivre Votre Argent est incomplet, car il ne prend pas en compte les contrats de moins de 4 ans, et les contrats fermés à la souscription.

Ce classement de Mieux Vivre Votre Argent est incomplet, car il ne prend pas en compte les contrats de moins de 4 ans, et les contrats fermés à la souscription.

Avec plus de 10 milliards d’encours, Nuances 3D de Caisse d’épargne est l’un des plus gros contrats du marché (derrière Floriane de Crédit Agricole et Sequoia de Société Générale). Avec un rendement 2017 sur le fonds euros de 1.25%*, des frais de versement de 5%, et 16 unités de compte disponibles, on doute que ce contrat serait bien classé par Mieux Vivre votre argent. Nuances 3D (tout comme Floriane) est fermé à la souscription : un autre inconvénient puisque les contrats fermés à la souscription ont tendance à être délaissés par les assureurs (baisse des rendements, pas de nouveaux supports, pas d’amélioration technique).

La Caisse d’Épargne propose depuis 2016 un nouveau contrat « Millevie Essentielle » accessible à partir de 500 euros, avec 3.5% de frais d’entrée (max), 11 unités de compte et un fonds euros qui a rapporté 1.20%* en 2017. Crédit Agricole propose lui Floriane 2, avec 4% de frais d’entrée (max), 45 unités de compte et un fonds en euros qui a rapporté 1.65%* en 2017. Là encore, ces contrats ne semblent pas avoir les qualités pour être bien classés par Mieux Vivre Votre Argent.

Pour vos avoirs placés en assurance-vie, privilégiez les contrats sans frais d’entrée, avec un ou deux fonds en euros performants et un maximum d’unités de compte pour diversifier.

Frais élevés, rendements médiocres, gamme faible

Si les contrats d’assurance vie des réseaux bancaires sont si mal noté, c’est notamment parce qu’ils prennent des frais d’entrée souvent incompressibles : le banquier va vous offrir une réduction de 1 point ou 2 sur les frais, surtout si vous faites un gros versement, mais il va toujours prendre une part de frais qui correspond à sa rémunération. Une épine dans le pied dès le départ alors que beaucoup de contrats, notamment commercialisés par des distributeurs en ligne, ne prennent aucun frais.

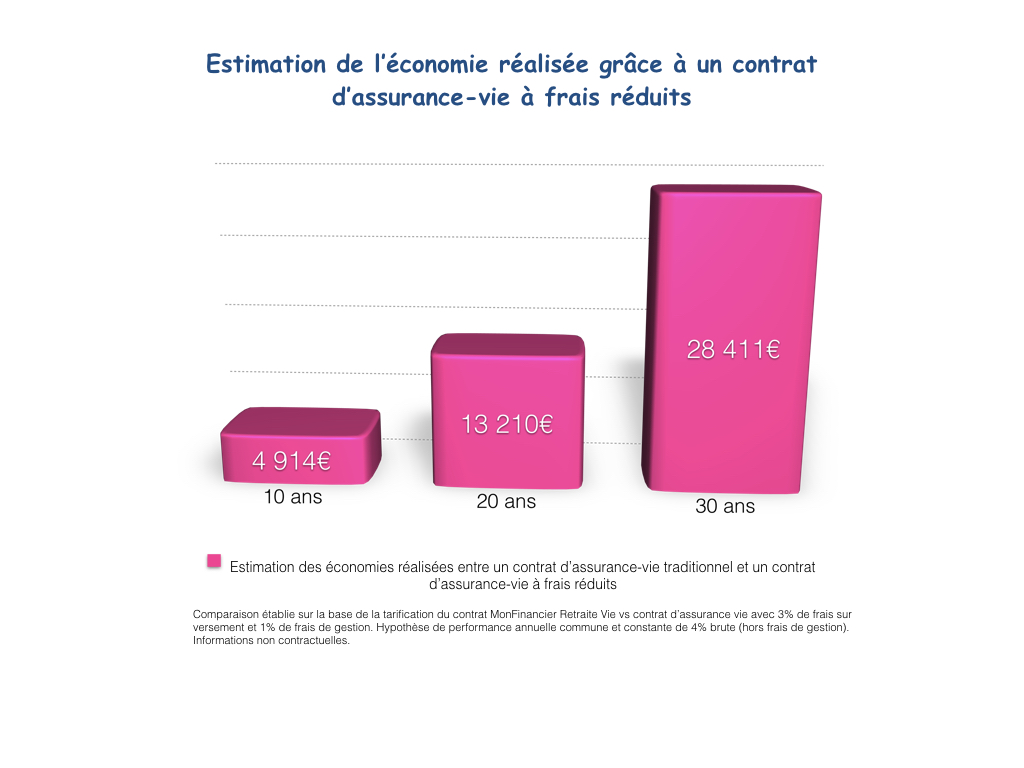

Pour illustrer, prenons l’exemple de Mme Michel qui décide d’ouvrir un contrat d’assurance-vie et d’y verser 30.000 euros. Elle envisage de réaliser des versements mensuels programmés de 300 euros par mois.

Dans l’Hypothèse 1 : Elle ouvre un contrat chez MonFinancier. il n’y a donc pas frais d’entrée, ni de sortie, et pas de frais sur versements. Les frais de gestion sont de 0.6%.

Dans l’hypothèse 2 : Mme Michel ouvre un contrat d’assurance vie classique. Les frais d’entrée étant de 3%, elle ne versera finalement que 29.100 euros. Elle décide également de réaliser des versements mensuels programmés de 300 euros par mois auxquels s’appliquent des frais sur versements de 3%. Les frais de gestion sont de 1%. On part sur une allocation prudente (fonds euros et unités de compte diversifié dont SCPI) ** qui offre une performance moyenne de 4%** (hors frais de gestion) dans les deux cas

Au final, avec la même performance, la perte due aux frais est de près de 5000 euros au bout de 10 ans. Et plus l’horizon est longue, plus la perte augmente, de manière exponentielle : On atteint presque 30000 euros au bout de 30 ans

Au final, avec la même performance, la perte due aux frais est de près de 5000 euros au bout de 10 ans. Et plus l’horizon est longue, plus la perte augmente, de manière exponentielle : On atteint presque 30000 euros au bout de 30 ans

En 2017, si on ne prend en compte que les 100 contrats d’assurance-vie ayant le plus collecté, les épargnants français ont payé 2.3 milliards d’euros de frais de versements, celui une étude de Meilleurtaux.com. Ces contrats représentant la moitié de la collecte de 131.5 milliards d’euros versée en 2017, le taux de frais ressort à 3.33% en moyenne par contrat. Et c’est pire si on ne s’intéresse qu’aux 38 contrats de réseaux bancaires présents dans les 100 premiers contrats. Meilleurtaux.com les estime à 3.43%, soit 10 points de plus que la moyenne.

Mais le pire, c’est que ces contrats ne sont même pas de bonne qualité. « Ce surcoût ne correspond pas à des contrats plus performants. Au contraire, le rendement moyen qu’ils ont servi en 2017 était de 1,52 %, sensiblement inférieur au taux de 1,72 % versé par la moyenne des cent premiers contrats » , commente Maxime Chipoy, responsable du comparateur de placement chez Meilleurtaux.com

Les contrats les moins rentables sont souvent distribués par les réseaux bancaires. Pourquoi ? Parce qu’en plus de servir des rendements moyens, ils sont chargés en frais, et manquent de souplesse. De plus, la plupart des anciennes formules sont assez limitées dans leur utilisation entre les frais d’arbitrages payants, le peu d’unités de compte disponibles, les modes de gestion limités… Et surtout, il suffit de regarder le rendement des fonds en euros de ces contrats bancaires pour se rendre compte que nombre d’entre eux affichent des rendements médiocres en plus d’être chargés en frais.

À l’inverse, les meilleurs contrats récompensés par la presse spécialisée pèsent peu en termes d’encours, même si chez certains assureurs, l’encours des contrats Internet commence à devenir significatif. Il faut dire que ces contrats ne manquent pas d’atouts: Une tarification compétitive (absence de frais d’entrée, à la sortie, sur versements, arbitrages gratuits..), architecture ouverte (la possibilité d’investir sur un maximum de supports variés de sociétés de gestion indépendantes), fonds en euros performants...etc. Pas de doute, les contrats Internet sont de bien meilleure qualité que les contrats distribués dans les réseaux bancaires classiques.

Les meilleurs assureurs pour les meilleurs contrats

La plupart des palmarès de contrat d’assurance-vie disponibles dans la Presse séparent les contrats selon différents profils : Monosupport, Multisupports prudents, Multisupports grand public, Multisupports initiés, etc…

Bien sûr, chaque profil d’épargnant est différent mais selon nous, idéalement, le meilleur contrat d’assurance-vie doit s’adapter à chaque profil, surtout qu’au cours de votre vie d’épargnant, votre profil peut être amené à changer. Si vous ouvrez un nouveau contrat d’assurance-vie à chaque fois que votre profil change, vous allez vite vous retrouver avec 6 ou 7 contrats. Avoir 2 ou 3 contrats d’assurance-vie peut être intéressant pour profiter des forces de chaque contrat. Mais à partir de 4 ou 5 contrats, la gestion devient trop lourde, surtout qu’elle est inutile.

Comment alors choisir le meilleur contrat d’assurance vie, celui qui vous accompagnera toute votre vie ? Quels critères doit-il remplir ?

Un bon contrat doit permettre de dégager une performance solide et garantie lorsqu’on ne veut pas prendre de risques. Bien sûr, vous avez peut être envie aujourd’hui de prendre des risques mais qui sait si votre profil ne va pas changer bientôt, ou alors que l’actualité économique va vous pousser à vouloir sécuriser au maximum vos avoirs. La performance du fonds euros, c’est-à-dire le rendement du contrat est donc un critère essentiel pour choisir le meilleur contrat d’assurance-vie. Mais ce n’est pas le seul, à l’heure où les fonds en euros ne permettent plus de rapporter un rendement net d’inflation satisfaisant, la qualité des autres supports disponibles (OPCVM et Immobilier) est aussi un facteur déterminant, tout comme les frais (entrée, gestion, arbitrage) qui peuvent venir plomber la performance.

Source: Monfinancier.com

Déposer un commentaire

Se joindre à la discussion ?Vous êtes libre de contribuer !